Версия для печати

На здоровье пока не экономят. Обзор коммерческого розничного сектора российского фармрынка, 1-е полугодие 2009 года

Объем продаж лекарственных средств в коммерческом розничном секторе российского фармацевтического рынка по итогам 1-го полугодия 2009 г. составил 5,5 млрд долл. США (в розничных ценах) и 1,9 млрд упаковок. По сравнению с аналогичным периодом предыдущего года объем рынка сократился на 4% в стоимостном выражении и на 2% в натуральном (рис. 1— 2). Отметим, что объем рынка в национальной валюте увеличился на 33%, достигнув 182,3 млрд руб. Разница в динамике объема рынка, измеряемого в долларах и рублях, объясняется ростом курса доллара, происходившим в острую фазу кризиса. В среднем за 1-е полугодие 2009 г. цена доллара составила 33,27 руб., что на 39% выше, чем в аналогичный период предыдущего года.

Средняя розничная цена условной упаковки ЛС в коммерческом розничном секторе российского фармрынка в 1-м полугодии 2009 г. составила 2,83 долл. (94,14 руб.), изменившись относительно показателей сравнимого периода предыдущего года на -3% в долларах и 35% в рублях (рис. 1).

Индекс Фишера1 в 1-й половине 2009 г. (цены рублевые, базисный период — 1-е полугодие 2008 г.) составил 1,013, что эквивалентно инфляционному увеличению цен на 1,3%. Таким образом, прирост цены в рублях на 35% обусловлен в большей степени увеличением продаж дорогостоящих препаратов, чем повышением цен. При ценовой сегментации рынка заметно увеличение доли дорого¬стоящих препаратов (более 500 руб./ упак.) с 19,2 до 20,1% в стоимостном выражении и с 1,5 до 1,8% — в натуральном (рис. 3).

Прирост продаж ЛС этой ценовой категории относительно 1-го полугодия 2008 г. составил 39% в стоимостном выражении и 15% — в натуральном, что значительно превышает показатели прироста в других ценовых сегментах2.

Среди ЛС, относящихся к ценовому сегменту premium, значительно увеличились продажи средств, влияющих на ренин-ангиотензиновую систему (Нолипрел, Эксфорж и др.), психо¬стимуляторов (Церебролизин, Семакс), некоторых противоопухолевых препаратов (Авастин, Гливек, Мабтера, Тарцева), а также ряда других препаратов из разных фармгрупп.

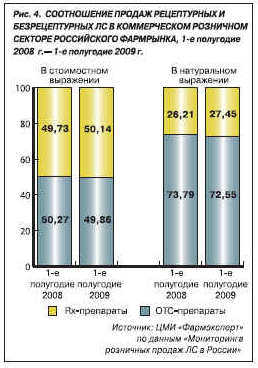

")

Объем продаж рецептурных препаратов в аптеках в 1-м полугодии 2009 г. достиг 2,75 млрд долл. и 0,53 млрд упак., а безрецептурных — 2,73 млрд долл. и 1,41 млрд упак. Прирост относительно показателей 1-го полугодия 2008 г. составил -4% в стоимостном выражении и 3% — в натуральном в сегменте Rx-препаратов и соответственно -5% и -3% — в сегменте OTC-препаратов. Благодаря более высоким темпам прироста доля рецептурных препаратов в объеме рассматриваемого рынка увеличилась, и в 1-м полугодии 2009 г. составила 50,14% в стоимостном выражении и 27,45% — в натуральном (рис. 4).

Продажи импортных ЛС в рассматриваемый период сократились на 3% в стоимостном выражении и на 1% — в натуральном, а отечественных — на 8% и 2% соответственно. Доля локальных препаратов в объеме коммерческого розничного сектора фармрынка в 1-м полугодии 2009 г. уменьшилась с 25,28% до 24,50% в стоимостном выражении и с 64,47% до 64,37% — в натуральном (рис. 5).

Среди АТС-групп 3-го уровня на рынке аптечных продаж лидирует (как и в аналогичном предыдущем периоде) группа местных препаратов для лечения заболеваний носа (R01A). По сравнению с показателями 1-го полугодия 2008 г. ее доля увеличилась с 3,1% до 3,3% (рис. 6) в результате интенсивных продаж ТМ «Аквалор», «Тизин ксило», «Полидекса». Увеличение доли наблюдается и в группах V03X «Прочие препараты» (рост продаж ТМ «Оциллококцинум»), М01А «Нестероидные противоревматические препараты» (ТМ «Найз», «МИГ»), N02B «Анальгетики-антипиретики» (ТМ «Нурофен», «Ацетилсалициловая кислота») и пр. Наибольшее снижение доли с 1-го полугодия 2008 г. отмечено в группах J05B «Противовирусные препараты, исключая препараты для лечения ВИЧ-заболеваний» (в результате сокращения продаж ТМ «Арбидол») и А11А «Поливитамины с минеральными веществами».

Состав рейтинга ТОР10 корпораций остался неизменным (табл. 1). Лидером, как и в предыдущем аналогичном периоде, является «Фармстандарт». Сокращение доли продаж корпорации в стоимостном выражении обусловлено снижением реализации таких препаратов, как Арбидол и Терпинкод.

Вместе с тем растут продажи других ЛС — активированного угля, анальгина, цитрамона, корвалола, относящихся к низкому ценовому сегменту. Наибольший показатель прироста продаж в указанный период наблюдается у компании «Байер Хелскэр» благодаря приобретению в прошлом году нового актива — компании «Сагмел», портфель которой в большей степени был ориентирован на коммерческий сегмент рынка, а также росту продаж ряда ее собственных препаратов (например, гормональных контрацептивов).

Среди торговых марок по-прежнему лидирует «Арбидол», несмотря на снижение продаж и потерю доли рынка (табл. 2). Вторую строчку занимает бренд «Эссенциале» («Санофи—Авентис»), продемонстрировавший один из самых высоких показателей прироста относительно 1-го полугодия 2008 г. среди ТОР10 торговых марок. Кроме него высокие темпы прироста демонстрируют «Оциллококцинум» («Лаборатория Буарон» и «Конкор» («Никомед»).

Согласно социологическим исследованиям, проведенным Росстатом в 2008—2009 гг., индекс потребительского доверия (потребительской уверенности, по терминологии Росстата) и индекс ожидаемых изменений значительно снизились в кризисный период (начиная с IV квартала 2008 г.), достигнув минимального значения с начала 2000-х гг. (рис. 7).

Во II квартале 2009 г. наблюдается положительный сдвиг в оценке потребителями произошедших и ожидаемых изменений личного материального положения, экономической ситуации в России и благоприятности условий для крупных покупок (по этим параметрам рассчитывается индекс потребительского доверия), связанный, очевидно, с признаками улучшения экономической ситуации (рост цен на нефть, рост биржевых индексов, заявления о завершении острой фазы кризиса, публикуемые в СМИ).

С наступлением кризиса структура потребительских сбережений изменилась (табл. 3): согласно опросам, на лечение в 1-м полугодии 2009 г. средства откладывали втрое больше респондентов, чем в аналогичный предыдущий период.

Основной тенденцией 1-го полугодия 2009 г. стало переориентирование потребителя на рецептурную продукцию, доля которой впервые составила более половины аптечных продаж.

В сегменте ОТС-препаратов заметно стремление потребителей экономить: оригинальным препаратам предпочитаются дженерики, растет спрос на дешевые ЛС массового спроса, снижается — на ЛС категории life-style, профилактические средства.

Несмотря на рост потребительского доверия во II квартале 2009 г., сложившаяся в коммерческом розничном секторе тенденция, скорее всего, останется неизменной до конца года и даже, возможно, усугубится (на фоне прогнозируемой «второй волны кризиса» осенью с.г.).

Источник: PharmVestnik.ru